抗肿瘤药物:靶向药的黄金二十年

发布时间:2018-11-07浏览次数:文章来源:艾科赛斯生物科技

创新药是医药研发最尖端的产业。过去几十年里,我国医药工业聚焦于原料药、仿制药的生产,甚少有创新药物面世。

在肿瘤、艾滋病、心血管疾病等重要领域,外资巨头垄断了创新药物的供给,高昂的药价使得多数中国人民难以享受到科技进步带来的幸福感。

然而这样的现象在最近几年发生了改变:纵观全球,得益于发达的医药工业和强大的产品研发能力,美国拥有最大的创新药市场。美国、加拿大、土耳其等国家专利创新药的市场份额均超过了50%,而中国医药的专利创新药占比不足20%。

创新药物不足使得人们难以在第一时间享受新药带来的优质治疗。而随着生活水平以及支付能力的提高,我国人民对于疗效确切、能提升生活质量的新药提出了更高的要求,需求端的动力推动创新药物迎来发展的机遇。

▌抗肿瘤靶向药物市场快速增长

癌症发病率居高不下,抗肿瘤靶向药空间广阔

癌症是人类需要克服的重大医疗难题之一。据《2018年全国最新癌症报告》,2014年全国新发恶性肿瘤380.4万,死亡229.6万例,恶性肿瘤已经超过心脑血管疾病成为我国居民的头号杀手,占我国死亡比例的25%以上。

据2017年《中国卫生和计划生育统计年鉴》披露数据:2016年我国肿瘤患者出院疾病转归人数达到237万人,其中肺癌是发病率最高的肿瘤,也是癌症死因之首。胃癌、乳腺癌和肝癌是紧随其后。

中国是一个新兴工业国,伴随着老龄化进程,肿瘤的发病率和死亡率还在攀升,癌症已成为重要的公共健康问题。

随着发病率的攀升以及新型抗肿瘤药的不断推出,近年来抗肿瘤药物成了全球医药市场当之无愧的领头羊。

根据IMS调查显示2017年全球抗肿瘤药物处方药销售额占全部处方药销售额的10%以上,罗氏正是凭借其在抗肿瘤领域三款强势单抗产品成为全球TOP3的药企。

随着环境污染的加剧、生活压力的加大,全球肿瘤发病率不断上升,肿瘤诊断及治疗药物的需求非常旺盛,未来10年抗肿瘤药物的市场空间非常可观。

全球抗肿瘤药物获批情况: 靶向药的黄金20年

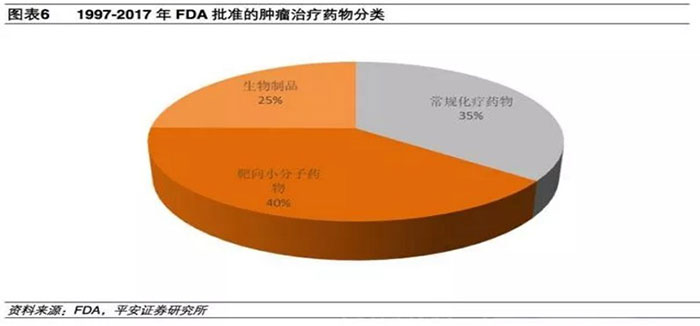

1997至2017年,FDA共批准141个抗肿瘤药物上市(不含辅助药物),其中化学药物106个,生物制品35个(包括2个ADC)。

106个化学药物中包括50个常规化疗药物和56个分子靶向药物。

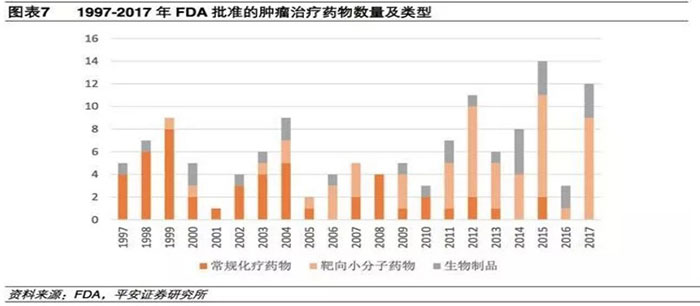

1997年FDA批准了第一个靶向肿瘤药物:利妥昔单抗,开启了肿瘤治疗的新时代;

1997年至2005年间有少数靶向小分子和大分子单抗上市,靶向药物正在快速发展中;

2005至2017年间FDA批准的抗肿瘤药物中,靶向药物所占比例越来越高。

2015年批准的14个抗肿瘤药物中,靶向药物达到12个,2016、2017年批准的全部都是靶向药物。

靶向药物特异性高、毒副作用较小,对多种恶性肿瘤具有显著疗效,近十年间已成为抗肿瘤新药的主流。

全球抗肿瘤药物销售情况:靶向小分子与生物药的天下

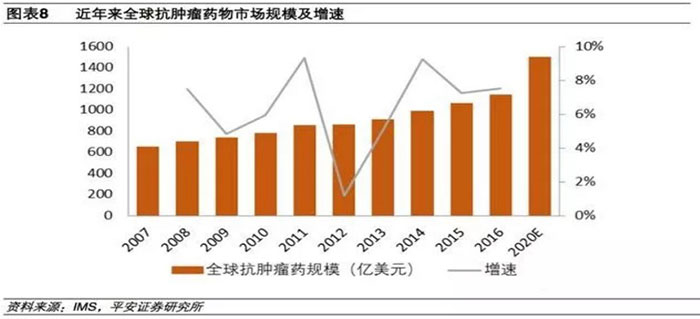

据IMS统计,2016年全球用于癌症治疗以及相关辅助治疗的总花费为1130亿美元,同比增长11.6%。

患者的持续用药和抗肿瘤新药的高昂价格将推动这个市场继续保持高增长,据IMS预测到2020年,抗肿瘤药物整体市场规模将超过1500亿美元。

肿瘤治疗方式的变化不仅反映在FDA审批目录中,也反映在市场中。

2017年全球前10大抗肿瘤药全部为靶向药,其中6种为大分子靶向抗肿瘤药(单抗、细胞因子),4种为小分子靶向抗肿瘤药。

2017年前十药物合计销售额共540.9亿美元,较上年增长33.4%,占2017年全球抗肿瘤市场份额达47.9%,可以说当前全球抗肿瘤药物市场的高速增长是由靶向药物来推动的。

小分子药物来那度胺过去数年保持高速增长,在2017超越利妥昔单抗成为销售额第一的抗肿瘤药物;

罗氏的抗癌三剑客:利妥昔单抗、贝伐珠单抗、曲妥珠单抗占据2-4位;

免疫疗法的代表,2014年上市的BMS的PD-1单抗纳武单抗和默沙东的派姆单抗分列5、8位。

未来随着利妥昔单抗、贝伐珠单抗专利到期,两款药物将大概率会退出榜单。

而PD-1单抗药物纳武单抗、派姆单抗以及CDK抑制剂帕博西尼将有望扛起肿瘤药市场的大旗,成为新的代表性品种。

中国抗肿瘤药物获批情况:刚刚起步的靶向治疗

截止2017年12月,CFDA共批准160个抗肿瘤药物(不含辅助药物),其中化学药物120个,生物制品40个;靶向药物仅有37个,8个为国产靶向药。

在FDA批准的90多个靶向药中,仅有1/3在中国上市,中国肿瘤患者可选择的抗肿瘤新药仍然不多。

但是随着注册审批速度加快,以及一系列鼓励进口抗癌药物在国内上市的政策实施,我们认为这一情况将会在这几年发生改变:

2018年审批审批速度加快,新批准上市9个靶向抗癌药;

近2年具有创新意义的靶向抗肿瘤药物均被纳入了CDE“优先审批”名单,2015-2018Q3仅替尼类药物就有117个申报CDE生产或临床(包括原研药与仿制药),未来几年我们将看到大量靶向药物上市。

中国抗肿瘤药物销售情况:靶向药物成长空间广阔

癌症的整体发病率在不断升高,而治疗技术的进步降低了癌症的死亡率、延长了患者的生存时间。总体病患数量扩大、用药时间延长,导致对治疗药物的需求增加。

据IMS的数据显示,2008年至2016年间我国抗肿瘤药物的市场规模稳步增长,由289亿元增长到1109亿元,复合增长率为18.3%

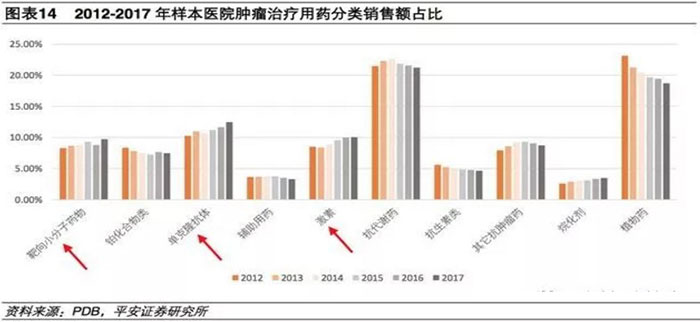

与国外以靶向小分子、单抗药物为主导不同,国内抗肿瘤治疗手段以传统药物为主,抗代谢类、铂类、抗生素、植物药和烷化剂等传统非靶向药物在样本医院仍然占据可观的市场规模,虽然相比2012年占比70%略有下降,但目前占比仍然达65%。

植物药近6年的市场份额都在快速下降,抗代谢类药物表现依然稳健,是目前样本医院占比最大的药物种类。

随着肿瘤治疗方式的变化,靶向药物市场规模不断增长,在样本医院2012年治疗肿瘤的靶向小分子和单抗合计市场规模不到30亿元,2017年已经超过50亿元。

随着国家鼓励抗肿瘤药物进口的政策推进(进口抗肿瘤药物免关税等),以及本土药企新药的上市,靶向药物的市场规模将越来越大。

靶向药物不仅是当前抗肿瘤药物极其重要的一部分,在未来也将成为整个医药行业中最具潜力,增长最强劲的领域。

靶向药物的增长也反映在样本医院肿瘤治疗药物的销售额前十中,2012年前十药物中4款靶向药物,分列3、6、8、10位,占前十销售额35.7%;

2017年前十药物中也是4款靶向药物,分列2、3、8、9位,占前十销售额40.8%。

前十药物中化疗药物占比还很高,未来这部分份额有相当一部分将会被靶向药物替代。

▌肿瘤靶向药物研发大热

肿瘤靶向药物是全球研发热点

面对巨大的需求,近年来抗肿瘤药物的研发热度达到了前所未有的高度,抗肿瘤药物研发投入占到全球新药研发投入的40%~45%。

目前全球有2000多个肿瘤治疗药品和疫苗正处于不同研发阶段,其中超过90%为靶向药物,有相当一部分是已上市药物联合用药、针对新适应症的临床研究。

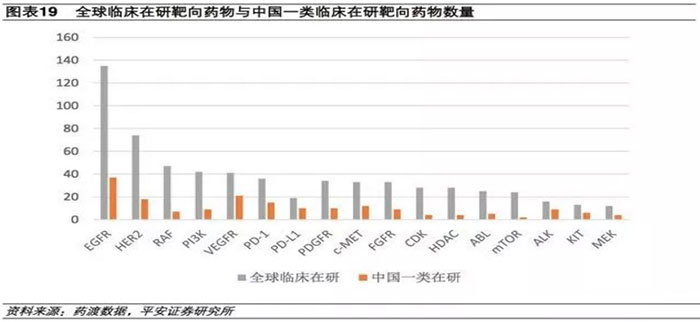

全球范围内,已上市和在研药物最多的靶点是EGFR(主要治疗非小细胞肺癌)、HER2(主要治疗乳腺癌)、VEGFR(主要治疗胃肠道肿瘤)、PI3K(治疗淋巴瘤)、CDK(主要治疗乳腺癌)、PD-1/L1(免疫疗法,广谱抗癌)等。

紧跟热点、迎头赶上:国产靶向抗癌药后劲十足

快速增长的市场促使越来越多国内的上市药企也加入抗肿瘤创新药物的研发。

A股上市公司中,恒瑞医药、复星医药、丽珠集团、贝达药业等多家企业在肿瘤领域有所布局。

尽管进入研发比较晚,但紧跟热点,重点切入靶向抗肿瘤药物领域,即靶向小分子与单抗、融合蛋白等生物制品。

目前CFDA已经批准8个国产1类靶向抗癌新药上市,其中6个为靶向小分子抗癌药物,2款为生物大分子类药物,大部分取得了不俗的销售业绩。

当前国内处于在研阶段的一类抗肿瘤药物项目超过200个,国内的靶向药物主要集中在VEGFR、PDGFR、EGFR、HER2等开发较为充分的靶点,而国际上一些新型热门靶点如信号转导因子受体Raf、PI3K等、细胞周期激酶(CDK)等,国内研究较少。

当前国内处于在研阶段的一类抗肿瘤药物项目超过200个,国内的靶向药物主要集中在VEGFR、PDGFR、EGFR、HER2等开发较为充分的靶点,而国际上一些新型热门靶点如信号转导因子受体Raf、PI3K等、细胞周期激酶(CDK)等,国内研究较少。

可喜的是在目前最火爆的肿瘤免疫靶点市场,国内药企十分积极,目前有3款PD-1单抗已提交上市申请,并纳入了CFDA优先评审名单,部分项目在美国也同步开展临床。

总体来说,国产新药进入靶向抗癌药物研发的节奏很快,在某些靶点的研发进度上可以与国际保持一致,但是在新靶点的研发上依然落后于发达国家。

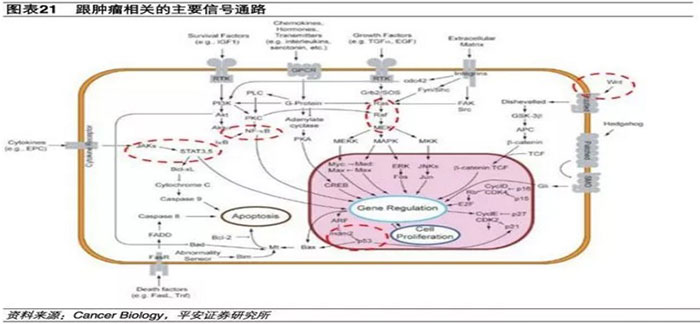

恶性肿瘤的发生原因是指细胞在基因水平上发生变化,从而可以进行无限增殖。

而细胞的增殖是由信号通路控制的,肿瘤细胞能够无限增殖正是由于其信号通路的某个环节出现问题。

靶向药物的研究思路就是找到肿瘤细胞信号通路中的异常靶点,针对该靶点设计药物分子,从而使终端接受到的信号回到正常状态。

癌症发生的几个关键的信号通路如下:

JAK-STAT信号通路

JAK-STAT信号通路参与细胞的增殖、分化、凋亡以及免疫调节等许多重要的生物学过程。

与其它信号通路相比,这条信号通路的传递过程相对简单,它主要由三个成分组成,即酪氨酸激酶相关受体、酪氨酸激酶JAK和转录因子STAT。

临床上JAK抑制剂主要用于筛选血液系统疾病、肿瘤、类风湿性关节炎及银屑病等治疗药物。

目前FDA已批准上市两个JAK抑制剂药物。第一个是芦可替尼,该产品是FDA批准的第一个用于治疗骨髓纤维化的药物,原研公司为Incyte,诺华获得其在北美以外的开发权,2017年该产品全球销售额约为19亿美金,是名副其实的重磅产品。

第二个是用于治疗类风湿性关节炎的托法替尼,原研厂家为辉瑞,2017年全球销售额为13亿美金。

P53信号通路

P53基因是迄今发现的与人类肿瘤的相关性最高的基因,与50%以上的人类恶性肿瘤有关。

它可以促进损伤DNA的修复,当DNA损伤严重不能被修复时,该基因则会诱导细胞凋亡,以免发展为不受控制的癌细胞。P53基因是当下肿瘤研究的热门靶点之一,但目前尚无针对该靶点的药物上市。

NF-kB信号通路

NF-kB能抑制细胞凋亡,促进肿瘤转移,还能诱导血管内皮生长因子VEGF的表达,促进血管形成。IFN-a、IFN-b、TNF-a、IL-2、G-CSF、GM-CSF是被批准用于肿瘤临床治疗的几种细胞因子,它们均与NF-kB的信号通路有关。

Ras,PI(3)K,和mTOR信号

这是一类与细胞增殖紧密相关的蛋白激酶,是目前研究得最为清楚的信号通路之一。

该通路的关键调控因子发生变化,会导致细胞发生癌病。该条信号通路与多种癌症相关,比如超过60%的人类恶性黑色素瘤发生B-raf的激活突变,这种突变还存在于一些直肠癌以及甲状腺和肺部的肿瘤中。

10%~20%的胰腺癌、40%的肝癌和50%的结肠癌中都可以检测到Ras-PI(3)K信号通路中的AKT2基因的大量表达。

RAS基因在人类肿瘤细胞中的变异率为20%-30%,发生率最高的癌症是胰腺癌、结肠癌和肺癌,目前尚无针对RAS通路的药物上市。

Wnt信号通路

Wnt是一类分泌型糖蛋白,该条信号通路中的关键蛋白发生突变,则可能造成细胞癌病。超过90%的结肠癌以及很高比例的其它癌症均与Wnt信号通路的异常激活密切相关。

靶向药物药物是否能研发成功,上市后是否能大卖,与靶点的选择密切相关。当前已经有大量蛋白激酶类的靶点成功开发出重要的药物,免疫检查点掀起了肿瘤免疫疗法的热潮,还有许多靶点的机制没有被完全摸清正等待验证。

在肿瘤、艾滋病、心血管疾病等重要领域,外资巨头垄断了创新药物的供给,高昂的药价使得多数中国人民难以享受到科技进步带来的幸福感。

然而这样的现象在最近几年发生了改变:纵观全球,得益于发达的医药工业和强大的产品研发能力,美国拥有最大的创新药市场。美国、加拿大、土耳其等国家专利创新药的市场份额均超过了50%,而中国医药的专利创新药占比不足20%。

创新药物不足使得人们难以在第一时间享受新药带来的优质治疗。而随着生活水平以及支付能力的提高,我国人民对于疗效确切、能提升生活质量的新药提出了更高的要求,需求端的动力推动创新药物迎来发展的机遇。

▌抗肿瘤靶向药物市场快速增长

癌症发病率居高不下,抗肿瘤靶向药空间广阔

癌症是人类需要克服的重大医疗难题之一。据《2018年全国最新癌症报告》,2014年全国新发恶性肿瘤380.4万,死亡229.6万例,恶性肿瘤已经超过心脑血管疾病成为我国居民的头号杀手,占我国死亡比例的25%以上。

据2017年《中国卫生和计划生育统计年鉴》披露数据:2016年我国肿瘤患者出院疾病转归人数达到237万人,其中肺癌是发病率最高的肿瘤,也是癌症死因之首。胃癌、乳腺癌和肝癌是紧随其后。

中国是一个新兴工业国,伴随着老龄化进程,肿瘤的发病率和死亡率还在攀升,癌症已成为重要的公共健康问题。

随着发病率的攀升以及新型抗肿瘤药的不断推出,近年来抗肿瘤药物成了全球医药市场当之无愧的领头羊。

根据IMS调查显示2017年全球抗肿瘤药物处方药销售额占全部处方药销售额的10%以上,罗氏正是凭借其在抗肿瘤领域三款强势单抗产品成为全球TOP3的药企。

随着环境污染的加剧、生活压力的加大,全球肿瘤发病率不断上升,肿瘤诊断及治疗药物的需求非常旺盛,未来10年抗肿瘤药物的市场空间非常可观。

全球抗肿瘤药物获批情况: 靶向药的黄金20年

1997至2017年,FDA共批准141个抗肿瘤药物上市(不含辅助药物),其中化学药物106个,生物制品35个(包括2个ADC)。

106个化学药物中包括50个常规化疗药物和56个分子靶向药物。

1997年FDA批准了第一个靶向肿瘤药物:利妥昔单抗,开启了肿瘤治疗的新时代;

1997年至2005年间有少数靶向小分子和大分子单抗上市,靶向药物正在快速发展中;

2005至2017年间FDA批准的抗肿瘤药物中,靶向药物所占比例越来越高。

2015年批准的14个抗肿瘤药物中,靶向药物达到12个,2016、2017年批准的全部都是靶向药物。

靶向药物特异性高、毒副作用较小,对多种恶性肿瘤具有显著疗效,近十年间已成为抗肿瘤新药的主流。

全球抗肿瘤药物销售情况:靶向小分子与生物药的天下

据IMS统计,2016年全球用于癌症治疗以及相关辅助治疗的总花费为1130亿美元,同比增长11.6%。

患者的持续用药和抗肿瘤新药的高昂价格将推动这个市场继续保持高增长,据IMS预测到2020年,抗肿瘤药物整体市场规模将超过1500亿美元。

肿瘤治疗方式的变化不仅反映在FDA审批目录中,也反映在市场中。

2017年全球前10大抗肿瘤药全部为靶向药,其中6种为大分子靶向抗肿瘤药(单抗、细胞因子),4种为小分子靶向抗肿瘤药。

2017年前十药物合计销售额共540.9亿美元,较上年增长33.4%,占2017年全球抗肿瘤市场份额达47.9%,可以说当前全球抗肿瘤药物市场的高速增长是由靶向药物来推动的。

小分子药物来那度胺过去数年保持高速增长,在2017超越利妥昔单抗成为销售额第一的抗肿瘤药物;

罗氏的抗癌三剑客:利妥昔单抗、贝伐珠单抗、曲妥珠单抗占据2-4位;

免疫疗法的代表,2014年上市的BMS的PD-1单抗纳武单抗和默沙东的派姆单抗分列5、8位。

未来随着利妥昔单抗、贝伐珠单抗专利到期,两款药物将大概率会退出榜单。

而PD-1单抗药物纳武单抗、派姆单抗以及CDK抑制剂帕博西尼将有望扛起肿瘤药市场的大旗,成为新的代表性品种。

中国抗肿瘤药物获批情况:刚刚起步的靶向治疗

截止2017年12月,CFDA共批准160个抗肿瘤药物(不含辅助药物),其中化学药物120个,生物制品40个;靶向药物仅有37个,8个为国产靶向药。

在FDA批准的90多个靶向药中,仅有1/3在中国上市,中国肿瘤患者可选择的抗肿瘤新药仍然不多。

但是随着注册审批速度加快,以及一系列鼓励进口抗癌药物在国内上市的政策实施,我们认为这一情况将会在这几年发生改变:

2018年审批审批速度加快,新批准上市9个靶向抗癌药;

近2年具有创新意义的靶向抗肿瘤药物均被纳入了CDE“优先审批”名单,2015-2018Q3仅替尼类药物就有117个申报CDE生产或临床(包括原研药与仿制药),未来几年我们将看到大量靶向药物上市。

中国抗肿瘤药物销售情况:靶向药物成长空间广阔

癌症的整体发病率在不断升高,而治疗技术的进步降低了癌症的死亡率、延长了患者的生存时间。总体病患数量扩大、用药时间延长,导致对治疗药物的需求增加。

据IMS的数据显示,2008年至2016年间我国抗肿瘤药物的市场规模稳步增长,由289亿元增长到1109亿元,复合增长率为18.3%

与国外以靶向小分子、单抗药物为主导不同,国内抗肿瘤治疗手段以传统药物为主,抗代谢类、铂类、抗生素、植物药和烷化剂等传统非靶向药物在样本医院仍然占据可观的市场规模,虽然相比2012年占比70%略有下降,但目前占比仍然达65%。

植物药近6年的市场份额都在快速下降,抗代谢类药物表现依然稳健,是目前样本医院占比最大的药物种类。

随着肿瘤治疗方式的变化,靶向药物市场规模不断增长,在样本医院2012年治疗肿瘤的靶向小分子和单抗合计市场规模不到30亿元,2017年已经超过50亿元。

随着国家鼓励抗肿瘤药物进口的政策推进(进口抗肿瘤药物免关税等),以及本土药企新药的上市,靶向药物的市场规模将越来越大。

靶向药物不仅是当前抗肿瘤药物极其重要的一部分,在未来也将成为整个医药行业中最具潜力,增长最强劲的领域。

靶向药物的增长也反映在样本医院肿瘤治疗药物的销售额前十中,2012年前十药物中4款靶向药物,分列3、6、8、10位,占前十销售额35.7%;

2017年前十药物中也是4款靶向药物,分列2、3、8、9位,占前十销售额40.8%。

前十药物中化疗药物占比还很高,未来这部分份额有相当一部分将会被靶向药物替代。

▌肿瘤靶向药物研发大热

肿瘤靶向药物是全球研发热点

面对巨大的需求,近年来抗肿瘤药物的研发热度达到了前所未有的高度,抗肿瘤药物研发投入占到全球新药研发投入的40%~45%。

目前全球有2000多个肿瘤治疗药品和疫苗正处于不同研发阶段,其中超过90%为靶向药物,有相当一部分是已上市药物联合用药、针对新适应症的临床研究。

全球范围内,已上市和在研药物最多的靶点是EGFR(主要治疗非小细胞肺癌)、HER2(主要治疗乳腺癌)、VEGFR(主要治疗胃肠道肿瘤)、PI3K(治疗淋巴瘤)、CDK(主要治疗乳腺癌)、PD-1/L1(免疫疗法,广谱抗癌)等。

紧跟热点、迎头赶上:国产靶向抗癌药后劲十足

快速增长的市场促使越来越多国内的上市药企也加入抗肿瘤创新药物的研发。

A股上市公司中,恒瑞医药、复星医药、丽珠集团、贝达药业等多家企业在肿瘤领域有所布局。

尽管进入研发比较晚,但紧跟热点,重点切入靶向抗肿瘤药物领域,即靶向小分子与单抗、融合蛋白等生物制品。

目前CFDA已经批准8个国产1类靶向抗癌新药上市,其中6个为靶向小分子抗癌药物,2款为生物大分子类药物,大部分取得了不俗的销售业绩。

可喜的是在目前最火爆的肿瘤免疫靶点市场,国内药企十分积极,目前有3款PD-1单抗已提交上市申请,并纳入了CFDA优先评审名单,部分项目在美国也同步开展临床。

总体来说,国产新药进入靶向抗癌药物研发的节奏很快,在某些靶点的研发进度上可以与国际保持一致,但是在新靶点的研发上依然落后于发达国家。

恶性肿瘤的发生原因是指细胞在基因水平上发生变化,从而可以进行无限增殖。

而细胞的增殖是由信号通路控制的,肿瘤细胞能够无限增殖正是由于其信号通路的某个环节出现问题。

靶向药物的研究思路就是找到肿瘤细胞信号通路中的异常靶点,针对该靶点设计药物分子,从而使终端接受到的信号回到正常状态。

癌症发生的几个关键的信号通路如下:

JAK-STAT信号通路

JAK-STAT信号通路参与细胞的增殖、分化、凋亡以及免疫调节等许多重要的生物学过程。

与其它信号通路相比,这条信号通路的传递过程相对简单,它主要由三个成分组成,即酪氨酸激酶相关受体、酪氨酸激酶JAK和转录因子STAT。

临床上JAK抑制剂主要用于筛选血液系统疾病、肿瘤、类风湿性关节炎及银屑病等治疗药物。

目前FDA已批准上市两个JAK抑制剂药物。第一个是芦可替尼,该产品是FDA批准的第一个用于治疗骨髓纤维化的药物,原研公司为Incyte,诺华获得其在北美以外的开发权,2017年该产品全球销售额约为19亿美金,是名副其实的重磅产品。

第二个是用于治疗类风湿性关节炎的托法替尼,原研厂家为辉瑞,2017年全球销售额为13亿美金。

P53信号通路

P53基因是迄今发现的与人类肿瘤的相关性最高的基因,与50%以上的人类恶性肿瘤有关。

它可以促进损伤DNA的修复,当DNA损伤严重不能被修复时,该基因则会诱导细胞凋亡,以免发展为不受控制的癌细胞。P53基因是当下肿瘤研究的热门靶点之一,但目前尚无针对该靶点的药物上市。

NF-kB信号通路

NF-kB能抑制细胞凋亡,促进肿瘤转移,还能诱导血管内皮生长因子VEGF的表达,促进血管形成。IFN-a、IFN-b、TNF-a、IL-2、G-CSF、GM-CSF是被批准用于肿瘤临床治疗的几种细胞因子,它们均与NF-kB的信号通路有关。

Ras,PI(3)K,和mTOR信号

这是一类与细胞增殖紧密相关的蛋白激酶,是目前研究得最为清楚的信号通路之一。

该通路的关键调控因子发生变化,会导致细胞发生癌病。该条信号通路与多种癌症相关,比如超过60%的人类恶性黑色素瘤发生B-raf的激活突变,这种突变还存在于一些直肠癌以及甲状腺和肺部的肿瘤中。

10%~20%的胰腺癌、40%的肝癌和50%的结肠癌中都可以检测到Ras-PI(3)K信号通路中的AKT2基因的大量表达。

RAS基因在人类肿瘤细胞中的变异率为20%-30%,发生率最高的癌症是胰腺癌、结肠癌和肺癌,目前尚无针对RAS通路的药物上市。

Wnt信号通路

Wnt是一类分泌型糖蛋白,该条信号通路中的关键蛋白发生突变,则可能造成细胞癌病。超过90%的结肠癌以及很高比例的其它癌症均与Wnt信号通路的异常激活密切相关。

靶向药物药物是否能研发成功,上市后是否能大卖,与靶点的选择密切相关。当前已经有大量蛋白激酶类的靶点成功开发出重要的药物,免疫检查点掀起了肿瘤免疫疗法的热潮,还有许多靶点的机制没有被完全摸清正等待验证。

下一篇:肿瘤模型的应用和选择